JŪRMALAS PILSĒTAS DOME

Jomas iela 1/5, Jūrmala, LV - 2015, tālrunis: 67093816, fakss: 67093956; e-pasts: pasts@jurmala.lv, www.jurmala.lv

LĒMUMS

Jūrmalā

Jomas iela 1/5, Jūrmala, LV - 2015, tālrunis: 67093816, fakss: 67093956; e-pasts: pasts@jurmala.lv, www.jurmala.lv

| 2020.gada 20.februārī | Nr. 77 |

Par Jūrmalas pilsētas pašvaldības īpašumā esošo

dzīvojamo telpu īres maksas noteikšanu

Saskaņā ar likuma “Par pašvaldībām” 15.panta pirmās daļas 9.punktu, viena no Jūrmalas pilsētas pašvaldības (turpmāk – pašvaldība) autonomajām funkcijām ir sniegt palīdzību iedzīvotājiem dzīvokļu jautājumu risināšanā.

Pašvaldības 100 % īpašumā esošās dzīvojamās mājās Līču ielā 2, Līču ielā 2 k-1, Nometņu ielā 2A, Skolas ielā 44, Slokas ielā 63 k-3, un Valkas ielā 3, Jūrmalā, atrodas 366 dzīvojamās telpas. Pašvaldībai nepiederošās - privatizētās, valsts valdījumā esošās un dzīvokļu īpašnieku kopībai nodotajās dzīvojamajās mājās atrodas 490 pašvaldības īpašumā esošie dzīvokļu īpašumi. Uz šā lēmuma pieņemšanas brīdi ir noslēgts 721 dzīvojamo telpu īres līgums, tostarp 53 sociālo dzīvojamo telpu īres līgumi.

Pašvaldības dzīvojamās telpās īres maksa tiek aprēķināta atbilstoši Jūrmalas pilsētas domes 2009.gada 12.februāra lēmuma Nr.76 “Par Jūrmalas pilsētas pašvaldības dzīvojamo telpu īres maksas noteikšanu mājās, kurās ir privatizēti vairāk nekā 50 % no visiem mājās esošajiem privatizācijas objektiem” 1.punktam, kas nosaka, ka pašvaldības īpašumā esošo dzīvojamo telpu īres maksa mājās, kurās privatizēta vairāk kā 50 % no visiem mājā esošajiem privatizācijas objektiem, ir vienāda ar dzīvojamās mājas uzturēšanas un apsaimniekošanas maksu attiecīgajā dzīvojamā mājā un tā nesedz pašvaldības izdevumus, kas nepieciešami pašvaldības dzīvojamo telpu lietošanas kvalitātes saglabāšanai.

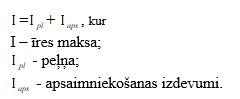

Likuma “Par dzīvojamo telpu īri” 11.panta otrā daļa noteic, ka dzīvojamās telpas īres maksu veido:

1)dzīvojamās mājas apsaimniekošanas izdevumu daļa, kas ir proporcionāla attiecīgās izīrētās dzīvojamās telpas platībai, un

2) peļņa.

Minētā likuma 11.1 pantā ir noteikts, ka pašvaldībām piederošo dzīvojamo telpu īres maksu nosaka attiecīgās pašvaldības dome, ievērojot, ka, ja dzīvojamā telpa tiek izīrēta personai, kurai pašvaldības pienākums ir sniegt likumā noteiktajā kārtībā palīdzību dzīvokļa jautājumu risināšanā, attiecīgās pašvaldības dome var noteikt zemāku īres maksu, samazinot dzīvojamās telpas apsaimniekošanas izdevumus un neiekļaujot tajā peļņu. Likuma “Par sociālajiem dzīvokļiem un sociālajām dzīvojamām mājām” 12.pantā noteikts, ka sociālā dzīvokļa īres maksu nosaka attiecīgā pašvaldība un tai jābūt zemākai par īres maksu, kas noteikta attiecīgās kategorijas pašvaldības dzīvokļiem. Publiskas personas finanšu līdzekļu un mantas izšķērdēšanas novēršanas likuma 5.panta pirmajā daļā noteikts, ka publiskas personas mantu aizliegts nodot citām personām bezatlīdzības lietošanā. Civillikuma 2120.pants paredz, ka īres maksai jābūt patiesai atlīdzībai par lietas lietošanu. Savukārt judikatūrā (Augstākās tiesas Senāta 2011.gada 16.novembra lēmums lietā Nr.SKC-195/2011) tiek atzīts, ka Eiropas Kopienas 2005.gada 20.oktobra regulā (EK) 1722/2005 “Par mājokļu pakalpojumu novērtēšanas principiem” norādīto var pielietot kā vienu no kritērijiem īres maksā iekļaujamās peļņas daļas aprēķināšanai. Minētās regulas pielikumā tiek norādīts, kā tīrais darbības rezultāts būtu aprēķināms, piemērojot nemainīgu, reālu gada peļņas normu 2,0 %-2,5 % no tīrās vērtības īpašnieku apdzīvoto mājokļu fondam pašreizējās cenās. Ar pašreizējo cenu tiek saprasta kadastrālā vērtība. Turklāt tiesa atzinusi, ka ieņēmumi un izdevumi, kas saistīti ar nekustamā īpašuma apsaimniekošanu, tajā skaitā izīrētāja ieguldījumi un paredzamās izmaksas nav iekļaujami uzņēmuma peļņas vai zaudējumu aprēķinā, jo nevar uzlikt par pienākumu īrniekiem investēt izīrētāja īpašumā. Bez tam likuma “Par pašvaldībām” 7.panta otrā daļa nosaka, ka autonomo funkciju izpilde tiek finansēta no pašvaldības budžeta, t.i., īres masā nav iekļaujamas nedz tiešās nedz netiešās administratīvās izmaksas. Attiecībā uz dzīvojamās mājas apsaimniekošanas izdevumu daļas aprēķināšanu ir piemērojami Ministru kabineta 2016.gada 12.aprīļa noteikumi Nr.215 “Dzīvojamās telpas īres maksā ietilpstošo apsaimniekošanas izdevumu aprēķināšanas metodika”.

Saskaņā ar Senāta Civillietu departamenta 2019.gada 30.aprīļa spriedumu (lieta Nr.C13085015, SKC-175/2019) īrnieka un izīrētāja tiesiskās attiecības reglamentē likums „Par dzīvojamo telpu īri’ un noslēgtais īres līgums. Šo subjektu attiecībām Dzīvojamo māju pārvaldīšanas likums un uz šā likuma pamata izdotie normatīvie akti nav piemērojami. Tāpat nav pamatoti līdztekus likuma „Par dzīvojamo telpu īri” kārtībā noteiktajai īres maksai iekasēt papildu maksājumu uz tā pamata, ka tas pēc pazīmēm atbilst kādai no īres maksu veidojošām pozīcijām.

Ievērojot pašvaldības īpašumā esošo dzīvojamo māju un dzīvojamo telpu tehnisko stāvokli, lai segtu izdevumus, kas nepieciešami dzīvojamo telpu uzturēšanai un saglabāšanai derīgā stāvoklī, un saņemtu atlīdzību par dzīvojamo telpu lietošanu, domei ir jānosaka īres maksa, ko dzīvojamās telpas īrnieks maksā par dzīvojamās telpas lietošanu, tādējādi nodrošinot vienādus īres maksas aprēķināšanas un piemērošanas nosacījumus visiem pašvaldības dzīvojamo telpu īrniekiem pašvaldības administratīvajā teritorijā.

Ņemot vērā iepriekš minēto, pamatojoties uz likuma „Par pašvaldībām” 21.panta pirmās daļas 14.punkta b) apakšpunktu, likuma „Par dzīvojamo telpu īri” 11.1 panta pirmo daļu, Pārejas noteikumu 2.punktu, ievērojot ar Jūrmalas pilsētas domes 2017.gada 6.novembra rīkojumu Nr.1.1-14/349 “Par darba grupas izveidošanu” izveidotās darba grupas izstrādāto īres maksas aprēķina metodiku (2017.gada 23.novembra protokols Nr.1, 2018.gada 22.marta protokols Nr.2 un 2019.gada 13.septembra protokols Nr.1, kā arī 2020.gada 24.janvāra protokols Nr.1), Jūrmalas pilsētas domes Transporta un mājokļu jautājumu komitejas 2020.gada 11.februāra lēmumu (protokols Nr.1.2-26/2), lai nodrošinātu Jūrmalas pilsētas pašvaldības īpašumā esošo dzīvojamo telpu pienācīgu uzturēšanu un racionālu apsaimniekošanu, Jūrmalas pilsētas dome nolemj:

1. Noteikt, ka dzīvojamās telpas īres maksu pašvaldības 100% īpašumā esošajās dzīvojamās mājās, kā arī pašvaldībai nepiederošās dzīvojamās mājās esošajiem pašvaldības dzīvokļa īpašumiem veido peļņa un apsaimniekošanas izdevumi (mēnesī par 1 m2):

2. Pašvaldības pelņas daļa gadā ir 2,0% apmērā no ēkas/ dzīvokļa kadastrālās vērtības.

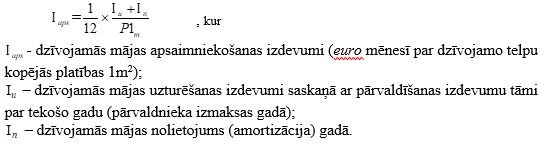

3. Apsaimniekošanas izdevumi dzīvojamās telpās, kas atrodas pašvaldības 100 % īpašumā esošajās dzīvojamās mājās, tiek aprēķināti, izmantojot šādu formulu:

Dzīvojamās mājas vērtību nolietojuma aprēķinam nosaka atbilstoši dzīvojamās mājas kadastrālai vērtībai vai grāmatvedības uzskaites (sākotnējai) vērtībai, pēc stāvokļa uz iepriekšējā gada 31.decembri, izvēloties augstāko vērtību.

Nolietojuma vērtību gadā aprēķina:

Dzīvojamās mājas vērtību dala ar attiecīgās mājas maksimālo kalpošanas ilgumu gados, kurš noteikts atbilstoši šā lēmuma 5.punktā minētajam.

Ja attiecīgajā īpašumā ir veikti pašvaldības ilgtermiņa ieguldījumi, kuri ir funkcionāli saistīti ar dzīvojamo māju, taču nav iekļauti mājas vērtībā, tad grāmatvedības uzskaitē aprēķinātais ilgtermiņa ieguldījumu gada nolietojums tiek pieskaitīts dzīvojamās mājas nolietojumam.

Ilgtermiņa ieguldījuma nolietojumu aprēķina tā lietderīgās lietošanas laikā, grāmatvedības uzskaites (sākotnējo) vērtību dalot ar attiecīgu kalpošanas laiku, kurš noteikts atbilstoši šā lēmuma 5.punktā minētajam.

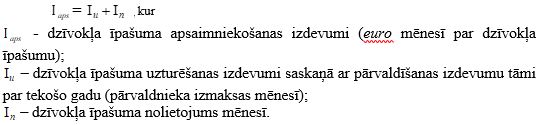

4. Apsaimniekošanas izdevumi pašvaldībai nepiederošajās dzīvojamās mājās esošajiem, atsevišķajiem pašvaldības dzīvokļa īpašumiem tiek aprēķināti, izmantojot šādu formulu:

Dzīvokļa īpašuma vērtību nolietojuma aprēķinam nosaka atbilstoši dzīvokļa īpašuma kadastrālai vērtībai vai grāmatvedības uzskaites (sākotnējai) vērtībai, pēc stāvokļa uz iepriekšējā gada 31.decembri, izvēloties augstāko vērtību.

Nolietojuma vērtību mēnesī aprēķina:

Dzīvokļa īpašuma vērtību dala ar attiecīgās mājas maksimālo kalpošanas ilgumu mēnešos, kurš noteikts atbilstoši šā lēmuma 5.punktā noteiktajam.

Ja attiecīgajā dzīvokļa īpašumā ir veikti pašvaldības ilgtermiņa ieguldījumi, kuri ir funkcionāli saistīti ar dzīvokļa īpašumu, taču nav iekļauti tā vērtībā, tad grāmatvedības uzskaitē aprēķinātais ilgtermiņa ieguldījumu mēneša nolietojums tiek pieskaitīts dzīvokļa īpašuma nolietojumam.

Ilgtermiņa ieguldījumu nolietojumu aprēķina tā lietderīgās lietošanas laikā, grāmatvedības uzskaites (sākotnējo) vērtību dalot ar attiecīgu kalpošanas laiku kurš noteikts atbilstoši šā lēmuma 5. punktā minētajam.

5. Dzīvojamās mājas/dzīvokļa īpašuma un citu ilgtermiņa ieguldījumu kalpošanas ilgums tiek noteikts atbilstoši Ministru kabineta 2018.gada 13.februāra noteikumu Nr. 87 “Grāmatvedības uzskaites kārtība budžeta iestādēs” 2.pielikumā minētajam lietderīgās lietošanas laikam.

6. Lēmumā noteiktā īres maksas peļņas daļa un aprēķinātā nolietojuma daļa ir ieskaitāma pašvaldības budžetā maksas pakalpojumu ieņēmumos un izlietojama atbilstoši apstiprinātajai tāmei.

7. Papildus īres maksai proporcionāli izīrētās dzīvojamās telpas platībai īrnieks veic šādus obligātos maksājumus:

7.1 likumā “Par nodokļiem un nodevām” noteikto nekustamā īpašuma nodokļa maksājumu;

7.2 zemes nomas maksu 1,5 % apmērā no zemes kadastrālās vērtības gadā, ja izīrētā dzīvojamā telpa ir mājā, kas atrodas uz pašvaldībai piederošas zemes un ir noslēgts zemes nomas līgums;

7.3 zemes nomas maksu saskaņā ar noslēgtajiem zemes nomas līgumiem, ja izīrētā dzīvojamā telpa ir mājā, kas atrodas uz citam īpašniekam piederošas zemes.

8. Par dzīvojamo telpu, kas atrodas pašvaldībai nepiederošās dzīvojamās mājās, īrnieks veic maksājumus, kas ir saistīti ar dzīvojamās mājas pārvaldīšanu un uzturēšanu normatīvajos aktos noteiktajā kārtībā, saskaņā ar pārvaldnieka noteikto maksājuma apmēru, izņemot tos maksājumus, kas ir saistīti ar mājas pārbūvi vai mājas atjaunošanu un tiek veikti un aprēķināti ievērojot Ministru kabineta 2010.gada 28.septembra noteikumus Nr.905 ”Kārtība, kādā tiek plānotas un organizētas ar dzīvojamo māju renovācijas un rekonstrukciju saistītas darbības”.

9. Par komunālajiem pakalpojumiem, kas saistīti ar dzīvojamo telpu lietošanu (siltuma piegāde, aukstais/karstais ūdens un kanalizācija, atkritumu izvešana u.c.), īrnieks veic samaksu kārtībā, kāda ir noteikta noslēgtajā īres līgumā.

10. Īres maksā netiek iekļauts:

10.1. īres maksas peļņas daļa un dzīvojamās mājas/dzīvokļa īpašuma nolietojuma aprēķins, ja:

10.1.1. par dzīvojamo telpu ir noslēgts īres līgums ar personu, kurai saskaņā ar likuma “Par palīdzību dzīvokļa jautājuma risināšanā” 14.pantu palīdzība nodrošināma pirmām kārtām un tā atbilst Jūrmalas pilsētas domes saistošajiem noteikumiem par Jūrmalas pilsētas pašvaldības palīdzību dzīvokļa jautājuma risināšanā noteiktajam;

10.1.2. par dzīvojamo telpu ar personu ir noslēgts sociālās dzīvojamās telpas īres līgums un tā atbilst Jūrmalas pilsētas domes saistošajos noteikumos par Jūrmalas pilsētas pašvaldības palīdzību dzīvokļa jautājuma risināšanā noteiktajam.

10.2. īres maksas peļņas daļas aprēķins, ja ar personu dzīvojamo telpu īres līgums ir noslēgts līdz 2001.gada 31.decembrim;

10.3. lēmuma 10.1.apakšpunkta noteikumi netiek piemēroti personām:

10.3.1. kurām nav piešķirts maznodrošinātās personas statuss un ar tām ir noslēgts dzīvojamās telpas īres līgums saskaņā ar likuma “Par palīdzību dzīvokļu jautājumu risināšanā” 14.panta septītās daļas 1.punktu;

10.3.2. kuras ir sasniegušas 24 gadu vecumu un ar tām ir noslēgts dzīvojamās telpas īres līgums saskaņā ar likumu “Par palīdzību dzīvokļu jautājumu risināšanā” 14.panta pirmās daļas 3.punktu;

10.3.3. ar kurām saskaņā ar likuma “Par dzīvojamo telpu īri” 14.panta ceturto daļu, tiek pārslēgts lēmuma 10.1.apakšpunktā minētais īres līgums.

11. Īres maksa tiek aktualizēta uz kārtējā gada 1.martu.

12. Jūrmalas pilsētas domes Īpašumu pārvaldes Pašvaldība īpašumu nodaļai līdz kārtējā gada 1.februārim apkopot aktuālos datus par dzīvojamo māju kārtējā gada uzturēšanas izdevumiem saskaņā ar pārvaldnieka pārvaldīšanas izdevuma tāmi.

13. Jūrmalas pilsētas domes Centralizētajai grāmatvedībai līdz kārtējā gada 15.februārim iesniegt Jūrmalas pilsētas domes Īpašumu pārvaldes Pašvaldības īpašumu nodaļai dzīvojamo māju dzīvokļu īpašumu grāmatvedības uzskaites datus par iepriekšējo kalendāro gadu.

14. Jūrmalas pilsētas domes Īpašumu pārvaldes Pašvaldības īpašumu nodaļai, ievērojot lēmuma 11.punktā noteikto termiņu, sagatavot izpilddirektora rīkojuma projektu par Jūrmalas pilsētas pašvaldības kārtējā gada īres maksas apstiprināšanu.

15. Jūrmalas pilsētas domes Īpašumu

pārvaldes Dzīvokļu nodaļai sadarbībā ar Jūrmalas pilsētas domes Centralizēto

grāmatvedību četru mēnešu laikā no šī lēmuma pieņemšanas brīža izstrādāt kārtību,

kādā pašvaldība nodrošina īres maksas peļņas daļas un dzīvojamās mājas/dzīvokļa

īpašuma nolietojuma aprēķinu administrēšanu un iekasēšanu.

Grozīts ar domes 2020.gada 23.aprīļa 182.lēmumu

16. Lēmumā noteiktā īres maksa tiek

piemērota ar 2020.gada 1.oktobri. Grozīts ar domes 2020.gada 23.aprīļa 182.lēmumu

Grozīts ar domes 2020.gada 18.jūnija 300.lēmumu

16.1 Papildināts ar domes 2020.gada 23.aprīļa 182.lēmumu

Grozīts ar domes 2020.gada 18.jūnija 300.lēmumu

17. Ja dzīvojamās telpas īres līgums

ir noslēgts, pamatojoties uz likumu „Par palīdzību dzīvokļa jautājuma

risināšanā”, noteikt, ka pašvaldības budžetā ieskaitāmā īres maksas daļa tiek

piemērota pilnā apmērā no 2022.gada 1.oktobra, paredzot, ka pirmajā gadā tā ir

30 % no aprēķinātās īres maksas, otrajā gadā tā ir 60 % no

aprēķinātās īres maksas. Grozīts ar domes 2020.gada 23.aprīļa 182.lēmumu

18. Jūrmalas pilsētas domes Īpašumu

pārvaldes Dzīvokļu nodaļai līdz 2020.gada 31.martam brīdināt dzīvokļu īrniekus

par lēmumā noteiktās īres maksas piemērošanu, norādot īres maksas

paaugstināšanas iemeslus un finansiālo pamatojumu. Grozīts ar domes 2020.gada 23.aprīļa 182.lēmumu

19. Ar šī lēmuma spēkā stāšanos spēku zaudē Jūrmalas pilsētas domes 2009.gada 12.februāra lēmums Nr.76 “Par Jūrmalas pilsētas pašvaldības dzīvojamo telpu īres maksas noteikšanu mājās, kurās ir privatizēti vairāk nekā 50% no visiem mājās esošajiem privatizācijas objektiem”.

|

|

|

|

Priekšsēdētājs |

G. Truksnis |

{kind=link}

{kind=link}

{kind=link}

{kind=link}